Vidarefakturering

Vidarefakturering kan bli aktuellt när en anställd har en reskostnad som Lunds universitet inte ska stå för. Exempel på detta kan vara att den anställda reser till ett möte där mötesarrangören ersätter resenärens reskostnader.

Institutionen ska alltid beställa och betala resan åt den anställde (av försäkrings- och säkerhetsskäl) men i de fall arrangören ska ersätta LU för kostnaden, vidarefaktureras kostnaden dit.

Det är även viktigt att avgränsa bidrag och vidarefakturering. För att det ska bli fråga om vidarefakturering måste vi utföra en prestation åt betalaren, annars blir det gåva eller bidrag.

Övriga kostnader får inte vidarefaktureras

Traktamenten och milersättningar är inte reskostnader, de ska faktureras som en försäljningsintäkt - till exempel på konto 31410 Rådgivning och liknande tjänster.

Vidarefakturering får inte ske inom uppdragsprojekt. När ni lämnar offert ska eventuella resekostnader ingå i underlaget för avgiften.

Köp på våra avtal åt andra ska inte existera och kan därmed inte vidarefaktureras. Det gäller oavsett vilken typ av upphandling som gjorts.

Internfakturor avser internt upparbetade kostnader och kan inte vidarefaktureras. Dessa kostnader ska klassificeras som den typ av tjänst som Lunds universitet erbjuder kunden.

Flera leverantörsfakturor kan i skattehänsyn tillsammans utgöra försäljning av en sammansatt tjänst (tex ett arrangemang som kan likställas med att anordna en konferens/kongress) och ska då konteras som sådan, tex på konto 31410.

Anställda ska inte få resebidrag utbetalade till privat konto för resor som utförs inom tjänsten på LU. Resebidrag ska alltid betalas ut till Lunds universitet med fullt belopp och på bidragskonto.

Ställa ut faktura

När du ställer ut en faktura på en reskostnad till den som ska ersätta kostnaden, ska leverantörsfakturan ha varit utställd på Lunds universitet. Utgiften betraktas som vidarefakturering (utomstatlig köpare) eller samköp (inomstatlig köpare).

Du måste bifoga leverantörsfakturorna eller reseräkningen när du ställer ut fakturan i Raindance, alternativt göra en hänvisning till leverantörsfaktura i Lupin/Proceedo i noteringsfunktionen.

Raindance-guide: Vidarefakturering (PDF 447 kB, ny flik)

Servicearvoden

När det gäller vidarefakturering av servicearvoden på resefakturor från resebyrån gäller följande:

- Nettobeloppet registreras på en egen rad på kundfakturan.

- Om svensk moms funnits på den ursprungliga fakturan från resebyrån ska motsvarande momssats väljas vid fakturering till svensk kund. Till en utländsk kund gäller huvudregeln, dvs omvänd beskattning vid fakturering till en beskattningsbar person (med VAT-nummer eller motsvarande).

- Ingen moms läggs på när vi vidarefakturerar svenska statliga myndigheter.

Indirekta kostnader

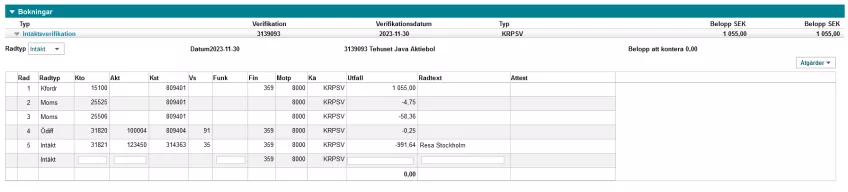

Konto 31821 Vidarefakturering utomstatlig och 54180 Vidarefakturering inomstatlig backar OH-uttaget, det vill säga de indirekta kostnaderna på aktiviteten minskar.

Hyrbil

Vid vidarefakturering av kostnad för hyrbil gäller speciella regler. I vissa fall får hela momsbeloppet dras av vid betalningen av den ursprungliga fakturan från leverantören.

Moms

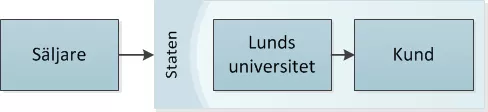

Vidarefakturering ses som försäljning i två led. Det är tjänstens art och plats för omsättning som avgör om moms ska läggas på vid registreringen av kundfakturan. Där kan nedanstående illustration vara till hjälp.

Exempel 1: Vidarefakturering till utomstatlig, resa inom Sverige

Bokför inköpet som en vanlig leverantörsfaktura i Lupin/Proceedo med bokföring på aktuellt kostnadskonto och dra av eventuell ingående moms. Fakturera sedan den verkliga köparen den del av kostnaden de ska stå för och kontera kundfakturan med ett speciellt intäktskonto, 31821.

Har det funnits svensk moms på leverantörsfakturan så ska utgående moms läggas på kundfakturan. (Lägg alltså inte på någon moms när resan skett utomlands.)

Exempel 2: Vidarefakturering till annan statlig myndighet (samköp), resa inom Sverige

Bokför inköpet som en vanlig leverantörsfaktura i Lupin/Proceedo med bokföring på aktuellt kostnadskonto och dra av eventuell ingående moms. Sedan fakturerar du den statliga myndigheten den del av kostnaden de ska stå för.

Ingen utgående moms ska läggas på kundfakturan. Använd konto 54180.