Periodisering av inkomster och utgifter

Inkomstperiodisering

Enligt statens redovisningsmodell tillämpas en förenklad metod för erhållna bidrag (periodiseringsprincipen - omvänd matchningsprincip) som innebär att myndigheten börjar med att fastställa periodens kostnader för att därefter fastställa periodens intäkter svarande mot dessa kostnader.

Institutionen avgör för varje projekt eller delverksamhet (aktivitet) om det/den ska periodiseras eller resultatavräknas. Om en aktivitet ska kunna periodiseras avgörs redan vid val av aktivitetstyp. Det är endast bidrags- och uppdragsaktiviteter som kan periodiseras. På dessa aktiviteter anges om de ska periodiseras eller resultatavräknas, kontraktsuppgifter i form av till exempel kontraktsbelopp och dispositionstid och konteringsuppgifter.

Se guide Upplägg/ändring av aktivitet (PDF 463 kB, ny flik)

Bokföringen av inkomstperiodiseringarna genomförs med hjälp av ett program i ekonomisystemet. Programmet bygger på ett antal regler och det använder informationen som varje institution anger till sina aktiviteter och utifrån hur inkomsterna är bokförda. Rutinen går inte att automatisera till hundra procent utan det krävs en del manuella kontroller och kompletteringar, både inför och under varje bokslut.

Läs mer om periodiseringsreglerna och få en översikt över hur arbetet med inkomstperiodiseringar är upplagt:

Inkomstperiodiseringar - översikt (PDF 244 kB, ny flik)

Det finns även en checklista du kan ha som stöd i arbetet:

Institutionernas checklista för inkomstperiodisering (PDF 92 kB, ny flik)

I korta drag är stegen följande:

Löpande, och inför bokslut, kontrollerar du grunduppgifter och bokföring.

Steg 1 - Kontroller inför inkomstperiodisering (PDF 447 kB, ny flik)

Under de dagar som anges för slutgranskning i tidplanen för boksluten kontrollerar du de belopp och konteringar som programmet föreslår. Kontrollerna är särskilt viktiga för projekt med underskott eller om det finns flera finansiärer på samma aktivitet/projekt.

Steg 2 och 3 - Kontroll periodiseringsbelopp och -kontering (PDF 329 kB, ny flik)

Avslutningsvis gör du en rimlighetsbedömning av om periodiserade belopp och beräknat resultat ser rimliga ut.

Steg 4 - Avstämning periodisering (PDF 426 kB, ny flik)

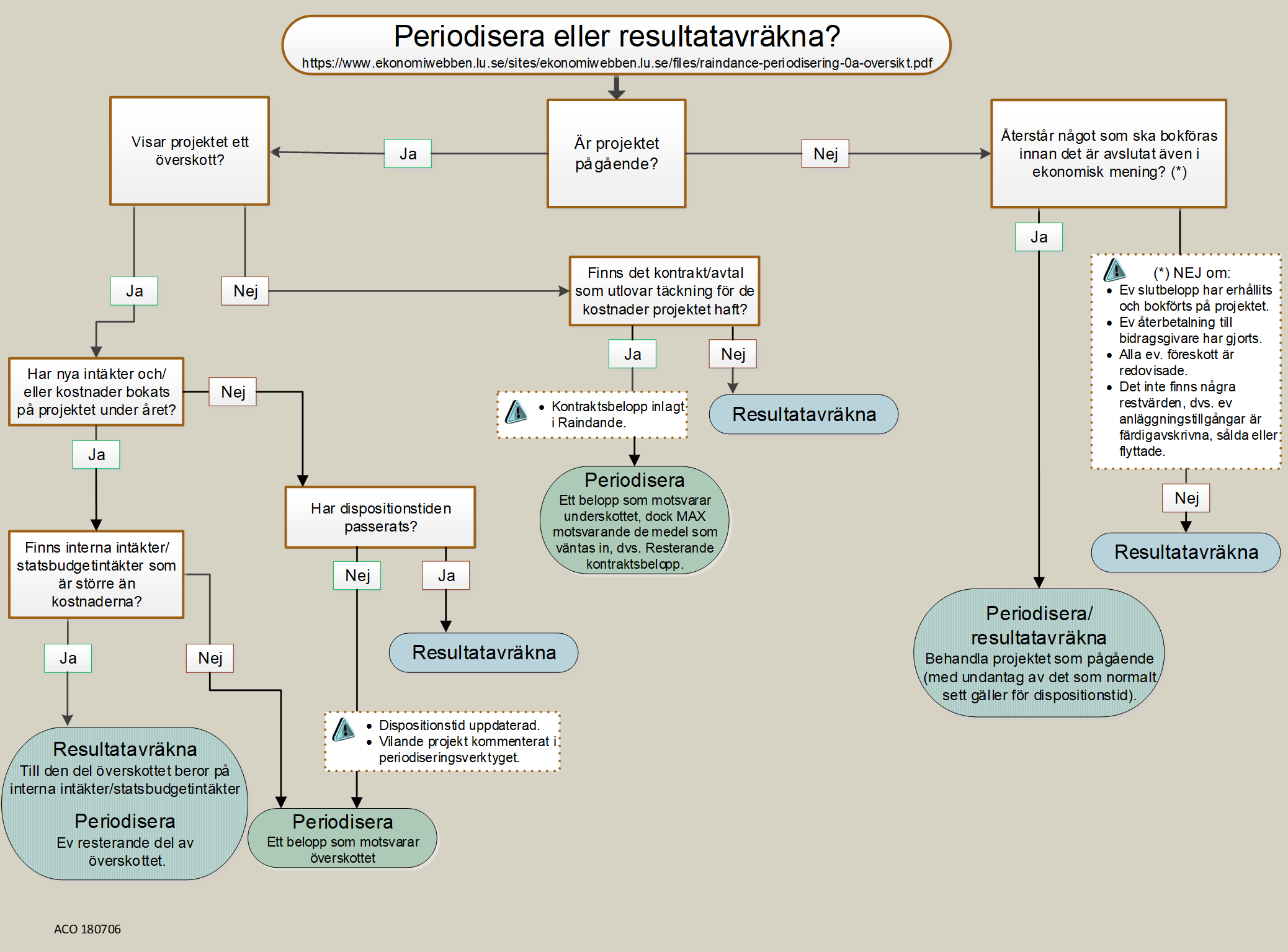

I bilden nedan illustreras periodiseringsreglerna ur översiktsguiden.

Inkomstperiodiseringar - översikt (PDF 244 kB, ny flik)

Klicka på bilden för större storlek.

Fakulteternas granskning

När institutionerna är färdiga med sin slutgranskning gör fakulteterna en avslutande granskning och rimlighetsbedömning.

Kommentarer till helårsbokslutet

En gång per år, via det som tidigare kallades "Bokslut på institution", ska periodiserade projekt med passerad dispositionstid respektive vilande projekt kommenteras.

Guide - Kommentarer och specifikationer vid helårsbokslutet (692 kB, ny flik)

Läs mer om aktuella tidpunkter vid bokslut

Utgiftsperiodiseringar

Externa fakturor periodiseras vid bokslut, om de:

- överstiger 50 000 kronor, och

- avser andra tertialet 2024 men bokförts på första tertialet 2024 (kontrollera detta hela 2024, exempel är licenskostnader som förutbetalas eller att varan/tjänsten ännu inte blivit levererad), eller

- avser första tertialet 2024 men inkommit för sent.

Periodiseringen ska bokföras av sektionen Ekonomi. Skicka in blanketten för utgiftsperiodisering med fullständiga uppgifter såsom summan för utgiftsperiodisering och kontering samt fakturakopia som bilaga. I de fall fakturan ännu inte inkommit skickar du istället med leveransorder eller liknande.

Utgiftsperiodisering (XLS 33 kB)

Skicka in blanketten i original till Sektionen Ekonomi, Inbetalningar och redovisning, hämtställe 31. Underlagen ska vara oss tillhanda senast 8 januari.

Tidpunkterna ovan avser helårsbokslutet 2023.

Frågor kan du ställa via vårt supportformulär, välj kategori Bokföring och avstämning/Periodisering:

Sektionen Ekonomis supportformulär

Övriga utgiftsperiodiseringar

Andra utgifter som periodiseras är: kostnader för varulager, förutbetalda lokalkostnader, förutbetalda licenskostnader, upplupna lokalkostnader etc. Det är endast ett fåtal kostnadsställen som är berörda av dessa utgiftsperiodiseringar.

Kontaktinformation

Tidplan

Periodstängningar, budget- och prognosarbetet, bokföring med mera.