Bokföring av stödverksamhetens kostnader i Raindance

Bokföringen i Raindance görs i flera steg:

- Löpande bokföring av stödverksamheten på verksamhet 91

- Egna stödverksamheten

- Debitering av stödverksamhet från överliggande nivåer - Fördelning av stödverksamhetens kostnader och intäkter till kärnverksamheterna

- Debitering av kostnadsbärarna – påläggsbokföring

Löpande bokföring av den egna stödverksamheten

Löpande kostnader och intäkter i institutionens egen stödverksamhet bokförs på verksamhet 91.

Bokföringen görs i vanlig ordning, på valfria aktiviteter och med konto utifrån vilka affärshändelserna är.

Debitering av stödverksamhet på överliggande nivåer

Budgeterad nettokostnad för stödverksamheten på LU- respektive Fakultetsnivå debiteras institutionerna och krediteras överliggande nivåer månadsvis – med fasta belopp. På en del institutioner sker debiteringen ytterligare ett steg neråt i hierarkin. (För att använda en fjärde nivå krävs beslut av Ekonomidirektören.)

Bokföringen görs av sektionen Ekonomi i den så kallade 12-delsfilen, på verksamhet 91 och aktivitet 990091, med konton med inbyggd logik för att ange dels nivå (Univ, Fak, Inst), dels uppdelning på utbildning, forskning och uppdragsutbildning:

- 93010 Univ gem kostn utb

- 93030 Univ gem kostn forskn

- 93054 Univ gem kostn uppdr utb

- 94010 Fak gem kostn utb

- 94030 Fak gem kostn forskn

- 94054 Fak gem kostn uppdr utb

- 96010 Inst gem kostn utb

- 96030 Inst gem kostn forskn

- 96054 Inst gem kostn uppdr utb

Fördelning av stödverksamhetens kostnader och intäkter till kärnverksamheterna

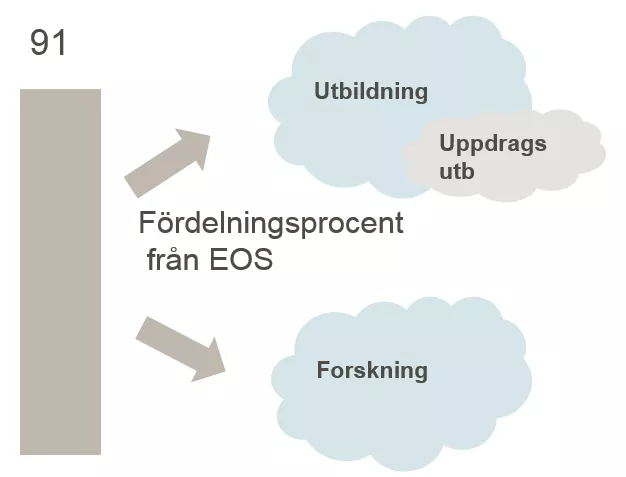

På varje nivå, universitetsnivå, fakultetsnivå, institutionsnivå och ev. avdelningsnivå, fördelas stödverksamhetens kostnader och intäkter på verksamhet 91 vid varje periodslut till kärnverksamheterna.

Steg 1. De budgeterade fördelningsnycklarna mellan verksamhetsområdena utbildning, eventuellt uppdragsutbildning och forskning hämtas från EOS och används för att beräkna det första steget i fördelningen av verksamhet 91:

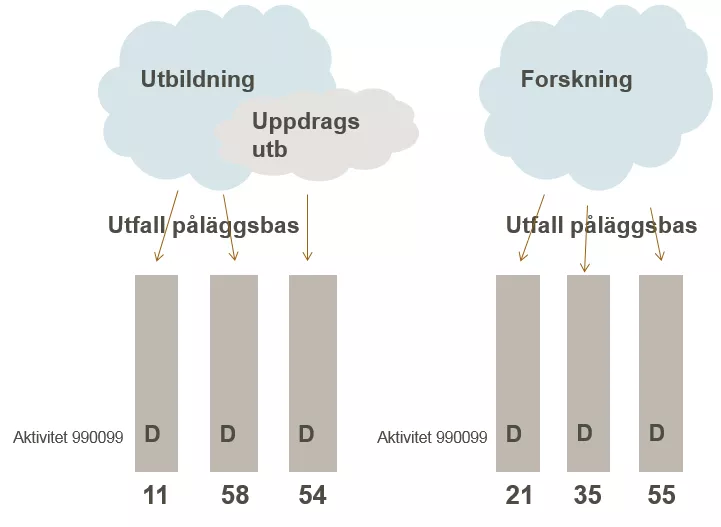

Steg 2. Det andra steget, fördelningen inom respektive verksamhetsområde, görs utifrån de olika verksamheternas utfall – påläggsbasen:

Bokföringen görs av sektionen Ekonomi med hjälp av en särskild bokföringsrutin, på aktivitet 990099 och med följande konton:

- 93800 Gem int avgifter förd

- 93820 Gem int anslag förd

- 93830 Gem int bidrag förd

- 93850 Gem int finansiell förd

- 90400 Gem personalkostn förd

- 90480 Gem löp sem kostn förd

- 90525 Gem lokalkostn stöd förd

- 90600 Gem drift förd

- 90690 Gem avskrivning förd

- 90700 Gem finansiella kostn förd

- 93910 Univ gem kostn utb förd

- 93930 Univ gem kostn forskn förd

- 93954 Univ gem kostn uppdrag utb för

- 94910 Fak gem kostn utb förd

- 94930 Fak gem kostn forskn förd

- 94954 Fak gem kostn uppdr utb förd

- 96910 Inst gem kostn utb förd

- 96930 Inst gem kostn forskn förd

- 96954 Inst gem kostn uppdr utb förd

Fördelningen av kärnverksamhetens gemensamma lokaler bokförs på aktivitet 990098 med konto:

- 90500 Gem lokalkostn kärn förd

Bokföringen görs alltid om från årets början för att inte ojämnheter i utfallet över året ska påverka fördelningen mellan verksamheterna.

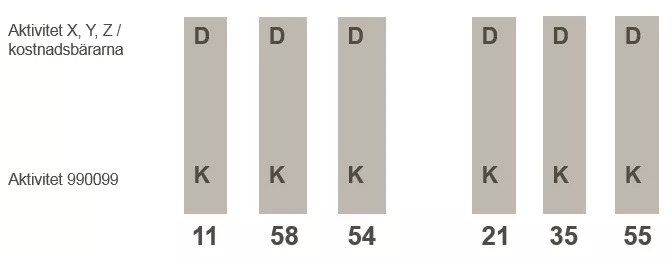

Debitering av kostnadsbärarna – påläggsbokföring

Den slutliga fördelningen av stödverksamheten till kostnadsbärarna görs genom ett pålägg på bokförda lön-och driftkostnader på respektive kostnadsbärare (aktivitet).

- Det är den kalkylerade påläggsprocenten från budgetarbetet som utgör utgångspunkt, d v s budgeterad fördelad kostnad för stödverksamheten i procent av budgeterad direkt lön och drift (påläggsbas) på respektive verksamhet och institution/avdelning. Procentsatserna går att justera.

- Pålägget debiteras kostnadsbäraren och krediteras aktivitet 990099, med konto:

- 92000 Indirekta kostnader - Kärnverksamhetens gemensamma lokaler debiteras kostnadsbäraren och krediteras aktivitet 990098, med konto:

- 95000 Lokaler inst - Pålägget beräknas dagligen och bokförs månatligen. Beräkningen och bokföringen hanteras av sektionen Ekonomi.

Kontaktinformation

Förändring i påläggsbasen för indirekta kostnader från och med 2022

Läs mer om beslutet att undanta köp från andra lärosäten från påläggsbasen från och med 2022.

Information om förändring i påläggsbasen (PDF 260 kB, ny flik)